金利変動リスク

.png)

金利変動リスクはバーゼル規制でもガイダンスされている。現在のバーゼル規制は3つの軸で構成されており、第一の柱が「最低所要自己資本比率」で、第二の柱が「金融機関の自己管理と監督上の検証」となる。金利リスク規制はこの第二の柱に含まれるが、第一の柱で捕捉できないリスクについて規制当局がモニタリングするものである(金融機関 の自己管理と監督上の検証)における「アウトライヤー規制」 の対象となるにとどまる という)。第三の柱は「市場規律」(情報の開示)であり、銀行に対して開示を求めることで市場規律を働かせることが企図されている。

現行のバーゼル規制上、IRRBB は、「第一の柱」(最低自己資本比率規制)における計算式の分母に算入する必要がない(2004 年ガイドライン)。すなわち、資本賦課の対象となっていない。こうした取扱いは、トレーディング勘定の金利リスクが「第一の柱」で資本賦課の対象とな っていることと対照的である。BCBS は、先般の金融危機以降、両勘定の境界に関する規制裁定 を懸念しており、その見直しを実施している 。 また、BCBS は、多くの国・地域における今日の歴史的な低金利環境にかんがみ、金利の変化 による損失を補うため、銀行が適切な資本を確保することを促進する必要があると考えている。 こうした背景から、BCBS は、IRRBB の問題の検討を 2013 年春に開始している 。 2015 年 6 月から同年 9 月には、IRRBB の取扱いについて、「第一の柱」で資本賦課の対象とす る案「1柱案」と、2004 年ガイドラインを強化する案「2 柱案」の両論併記で 市中協議(パブリックコメント募集)を実施している 。 市中協議の結果、最終文書は、2 柱案を採用している。 なお、最終文書は、銀行の国債保有のみに焦点を当てたものではない。銀行勘定の資産につ いては、国債等の債券保有のみならず、貸出金等も対象となる点に留意されたい。

現在、銀行の自己資本比率に係るバーゼル規制において、自国通貨建ての国債は、格付にかかわらず、信用リスクをゼロにすることができる(各国裁量)。また、ここでは銀行が国債を銀行勘定で保有することを想定している。(信用リスク・アセットの額の算出に当たって、「与信等の額×所定のリスク・ウェイト」という取り扱いがなされているが、日本国債 のリスクウェイトは0という取り扱い)

最終文書は、IRRBB の取扱いについて、2004 年ガイドラインを強化すべく、以下の 12 の原則 を定めている

欧州におけるIRRBB規制

金利変動リスクの計測手法はICAAPのIRRBB(Interest Rate Risk in the Banking Book)として英国ではPRAからガイダンス(SS31/15)されている。

Interest rate risk in the banking book (bis.org)

Supervisory Actions 2.7B

A firm that, under Internal Capital Adequacy Assessment 9.4A, must immediately notify the PRA if its economic value of equity (EVE) would decline by more than 15% of its Tier 1 capital as a result of the application of the interest rate scenarios in Internal Capital Adequacy Assessment Rule 9.7, shall be considered an outlier firm. The PRA will review each outlier firm to determine whether the PRA considers that the firm has excessive IRRBB or inadequate management of IRRBB. The PRA may also conduct such a review for firms that are not outlier firms.

資本の経済価値(EVE)が Tier1 資本の 15%以上減少する場合、直ちに PRA に通知する義務が発生する。

金利リスク量が自己資本を一定程度超えた場合は、当局はワーニングを発するわけだが、IRRBB規制では、国際統一基準行と国内基準行で分けた運用がなされている。国際統一基準行の場合、自己資本の定義にTier1資本を用いたうえで、「金利リスク/Tier1資本≦15%」というルールが課される。一方、国内基準行に対しては自己資本に対して、Xを20%としている。これらのルールはIRRBB規制において「重要性テスト」と呼ばれている。

アウトライヤー比率規制では、もし仮に金利リスク量が自己資本の20%を超えた場合、当該銀行を「アウトライヤー行」としたうえで、規制当局からワーニングを発するという運用がなされていたが、直近では、銀行勘定の金利リスクに関する規制を指す場合、IRRBB規制という表現を使うことが多く、アウトライヤーという表現はあまり使われなくなっている。

金融庁は、金融機関の健全性をチェックするため、「オンサイト・モニタリング」と呼ばれる立入調査に加え、ヒアリングや資料提供である「オフサイト・モニタリング」を行っている。IRRBB規制では、上記の規制に抵触すると、「オフサイト・モニタリングデータの追加分析」の対象となる。「追加分析」では、金利ショックが自己資本に与える実質的な影響等について様々な観点で検証が行われ、銀行と深度ある対話を行う必要性について判断がなされる。さらに改善計画を確実に実行する必要があると判断された場合には業務改善命令が発出される。

銀行勘定における金利変動リスクの特性

銀行は基本的に資産サイドのデュレーションが負債サイドのデュレーションより長いため、金利が変化した場合、資産サイドの価格の低下(図では10%の下落)の方が、負債サイドの低下(図では8.3%の下落)より大きく、金利の上昇により資本が棄損する。

一方、金利が上昇した場合、金利収益は増加することになる。

この図における「資本価値から負債価値を引いた資本の経済価値が下落」がΔEVE、「バランスシートから得られる金利収益が増加し、資本が増加」がΔNIIに相当する。

上記の通り、銀行勘定の金利リスクは金利ショックが与えられた場合のネットの経済的価値 の低下額として算出される。金利が上昇した場合を前提に説明すると、金利上昇による資産の 目減り( 10(=100-90))から負債の縮減額( 5(=60-55))を 引いた額( 5(=10-5))と算出される。そのため、負債の縮減額が大きいほど、 銀行勘定の金利リスクは小さくなる。負債は、満期が長いほど金利上昇時の縮減額が大きいた め、満期が長い負債が多いほど銀行勘定の金利リスクは小さくなることになる。

流動性預金(Non Maturity Deposit:NMD)

流動性預金は2つのオプションが組み込まれた商品である。一つは銀行が保有するオプション(つまり金利を変更する権利)、もう一つは預金者が保有する行動オプション(つまり資金を引き出す権利)である。これは、銀行にとって、どの市場でもヘッジできないリスクを含む。伝統的に銀行は、市場金利と銀行の金利の違いから生じるNMD量の非対称的で動的な反応と、顧客に内在する慣性を予測するために行動モデルに依存してきた。

流動性預金については「コア預金」と呼ばれる概念を導入してこの預金のデュレーションを考える。「コア預金」とは「明確な金利改定間隔がなく、預金者の要求によって随時払い出されうる預金のうち、実態としては引き出されることなく長期間銀行に滞留する預金」と定義されている。第二の柱では、コア預金という概念を導入したうえで、それを一定の計算式で推定することで、そのデュレーションを算出している。

金利シナリオ

バーゼルIIにおけるアウトライヤー規制では、直観的には金利が200bpsパラレルにシフトしたときの金利リスク量(観測された金利ショックの1パーセンタイルと99パーセンタイル)、あるいは、過去5年に発生した金利変化をベースに金利リスク量を算出するものだったが、IRRBB規制では6つの金利シナリオを用いて金利リスク量を算出する。

(1)上方パラレルシフト

(2)下方パラレルシフト

(3)フラット化(短期金利上昇+長期金利低下)

(4)スティープ化(短期金利低下+長期金利上昇)

(5)短期金利上昇

(6)短期金利低下

IRRBB規制では単なるパラレルな動きだけでなく、多様なカーブの変化から金利リスク量を算出し、その中で最も大きな金利リスク量を用いた上で、(国際統一基準行については)Tier1資本の15%以内に収まるよう規制がなされている。

IRRBB上の最低必要自己資本

Interest rate risk in the banking book (bis.org)

ステージ1. 金利感応型バンキング・ブック・ポジションを3つのカテゴリー(すなわち、標準化に従順、従順でない、従順でない)のいずれかに割り当てる。

ステージ2. 満期の再測定に基づくキャッシュフローのスロッティングの決定。これは、標準化に従順なポジションの場合、単純な変換である。標準化に従順でないポジションは、この段階から除外される。

ステージ3. 各通貨の関連する金利ショックシナリオに対するEVEの変化と利益の変化を決定。EVEの変化は6つの規定金利ショックシナリオすべ

てについて通貨ごとに測定し、純利息収益(NII)の変化は2つの並行金利ショックシナリオについて通貨ごとに測定。

ステージ 4. 自動金利オプション(明示的か組込かを問わず)価値の変化に対するアドオン、EVEの変化とベーシス・リスクのアドオン、を利益の変化に加える。売られた自動金利オプションは、各通貨について規定された6つの金利ショックシナリオのそれぞれにおいて、完全な再評価(買われた自動金利オプションの純額で可能)の対象となる。その後、オプションの価値の変化を、通貨ごとに各金利ショックシナリオの下でのEVE指標の変化に加える。

ステージ 5. 通貨別集計。EVE 資本要件と NII 資本要件の両方について、損失が発生した通貨は、検討中の各シナリオで利益が発生した通貨の加重合計で相殺される。いずれの場合も、最終的な必要資本は、最悪の結果をもたらす金利ショックシナリオに基づく。

ステージ6. IRRBB の最低所要自己資本。様々な潜在的選択肢に応じて、最低資本要件は、6つの規定金利ショ ックシナリオにおけるEVEおよび該当する場合はNIIの最悪削減額の最大値 となる。

△EVEと△NII

△EVEとは(6種類の)金利の変化が起こった場合に発生するバランス・シート上の自己資本の毀損額を算出している。△EVEには、6つのシナリオが用いられ、それぞれの金利変化シナリオごとに△EVEを計算することが求められている。△NIIも基本的に同じ発想に基づくが、金利の変化に伴う金利収益の変化が算出される

△NIIについては、パラレルシフトである2つの金利変化シナリオが用いられる。ΔNIIには、ΔEVEにおける15%(ないし20%)のような数値基準は設けられていない。

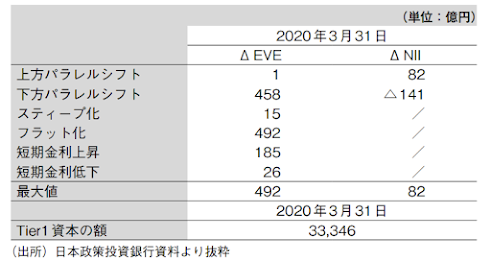

日本政策投資銀行の開示の事例

最大値が示されるとともに、Tier1資本の額が示されている。ここでいえば、492億円が金利リスク量の最大値であり、Tier1資本の額が33,346億円であるため、金利リスク量が資本の額の15%以内に収まっていることが確認できる。

スティープ化

参考

IRRBB、コア預金の最長満期の開示が必要に (dir.co.jp)

EBA BS 2018 XXX Proposed final revised IRRBB Guidelines.docx (europa.eu)

銀行勘定金利リスク管理(IRRBB)の高度化支援コンサルティング (murc.jp)

銀行勘定の金利リスクの取扱い見直し【確定版】 (dir.co.jp)

コメント

コメントを投稿