LiborとSOFR、€STR、SONIAの違い

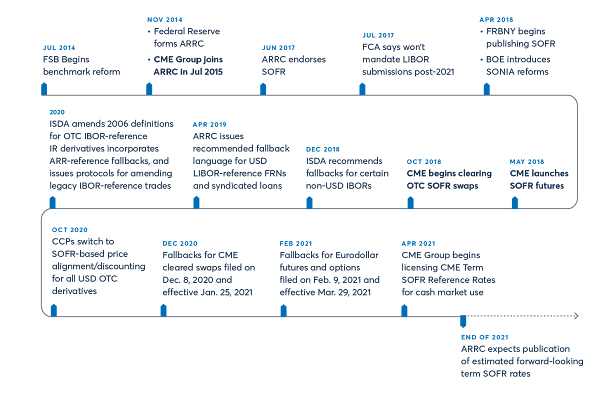

2021年12月31日以降、ICE Benchmark Administration(IBA)は、米ドル以外のLIBORレートと一部の米ドルLIBORレートの公表を停止し、2023年6月末には、米ドル建てLIBORの算出に使用される情報を銀行が提出する必要がなくなる。その結果、金融機関は、2021年末までにLIBORを使用した新規商品の販売をストップする。LIBORの廃止に伴い、業界ではその代替としてSOFR(Secured Overnight Financing Rate)の導入が検討されている。

SOFRとは

米ドルLIBORに代わるリファレンス・レートはいくつかあるが、SOFRは米ドルLIBORに代わる最有力候補である。SOFRは、LIBOR移行を指導している米業界団体であるAlternative Reference Rates Committee (ARRC)が公式に推奨しているものである。

SOFRとLIBORの主な違いは、レートの生成方法にある。LIBORがパネルバンクの報告情報(気配値)に基づいているのに対し、SOFRはレポ取引市場に米財務省証券を担保とした現金のオーバーナイト借入コストを幅広く測定しています。SOFRの基礎となる取引量は、定期的に1日あたり約1兆ドルで、ARRCは、SOFRが様々な市場環境において信頼できるもので、LIBORに代わる長期的な選択肢としてふさわしいと考えられている。

レートの正確性

LIBORとは異なり、SOFRは実際の取引、すなわち、レポ市場におけるオーバーナイト取引に基づいている。したがって、SOFRは、実社会における調達コストを測定するより正確な手段といえる。また、これらの取引は誰でも閲覧可能なデータであるため、操作されにくいという特徴もある。

SOFRの算出方法

ニューヨーク連銀が米国財務省証券を担保としたレポ契約の3市場における取引量加重中央値(50パーセンタイル)を取ることでSOFRを算出し、毎日午前8時(EST)に発表する。

SOFRの実務的課題

市場ベースのリスクフリーレート(RFR)に移行することには明らかな利点があるが、無担保のフォワードタームレート(LIBOR)から有担保のオーバーナイトレート(SOFR)に移行するには大きな課題がある。特にSOFRベースのデリバティブ市場が発達していないため、フォワード・ターム・レートは現在利用できず、LIBORが廃止された時点では選択肢に入りづらい。フォワード・ターム・レートがなければ、借り手も貸し手も、各金利期間が終了するまで、所定の支払利息を知ることができない。LIBOR(銀行間取引)に関連する信用リスク・プレミアムを考慮するために、SOFRにどのような「ス プレッド」が追加されるのか、また、そのスプレッドはどのように決定されるかも不透明である。実務的にも各行はSOFRに対応するために、オペレーションシステムやローン書類に大きな変更が必要となる。

SOFRをどのように計算し、現金およびデリバティブ商品の両方で実施するかについて、市場はコンセンサスを形成する必要がある。両者が同一のフォールバック言語を持ち、ローンとヘッジの間の潜在的なミスマッチを防ぐことが理想である。

国際スワップ・デリバティブ協会(ISDA)は、2006年ISDA定義集を改正し、LIBORが利用できなくなった場合の代替指標としてSOFRを参照する新たな文言を盛り込むことに取り組んでいる。ブルームバーグ社はSOFRの複利平均値の公表を開始している。

また、ISDAは、2020年IBORフォールバックプロトコルの発行を予定しており、既存の取引を持つカウンターパーティが新しい代替表現を取り入れることができる環境を整えている。

これまでのLIBORベースのファイナンスでは、金利は期初にあらかじめ固定され(借り手と貸し手も、レートが固定されている期初の時点で、利払い額を知っている)、利払いは期末に行われたが、ISDAのSOFRの計算方法は、基準期間における日次SOFRの複利平均となります。 各支払期間の初めに設定されるLIBORとは異なり、適用される複利のSOFRは期間の満期日まで確定しない(利息期間満期時に、1年を360日として日割り計算)。

LIBORに含まれる信用リスク・プレミアムを考慮して、SOFRには2つのレートの過去5年間の中央値に基づいたスプレッドが加算される。

- 銀行のスターリング・マネー・マーケット・デイリー・データ・コレクションに報告されたもので、「フォームSMMDの報告手順」の有効バージョンに従ったもの

- 無担保で1営業日後に満期を迎えるもの

- 英国時間の 00:00 から 18:00 の間に実行され、同日中に決済されたもの

- 金額が2,500万ポンド以上であること

コメント

コメントを投稿