秒速で稼ぐという錯覚:統計が語る「秒」の危うさ

ツイッターなどでいわゆる「金融界隈」と呼ばれる方々の投稿を拝見するようになってから、少し気になることがあります。日々の相場を鋭く分析する方もいれば、短期売買の成果を誇る投稿も多く見られます。とりわけ、「デイトレードはリスクが少ない」「持ち越さないから安全」といった言葉を頻繁に目にするようになりました。確かに、オーバーナイトでポジションを保有しないという点では、翌日のニュースや金利変更といった外部ショックの影響を受けにくく、リスクが限定的に見えるかもしれません。しかし、実際の市場の動きや人間の心理を考えると、もう少し慎重に考える必要があります。SNS上には「デイトレードは安全」「秒速トレーダー」といった宣伝も見られますが、それは翌日にリスクを持ち越さないというだけであり、短期トレードには別の統計的なリスクが存在します。以下では、その「デイトレは安全なのか?」という前提について、少し掘り下げて考えてみたいと思います。

短期トレードのリスク構造:予測可能性の低下

時間軸が短くなるほど価格変動におけるノイズ比率が増大し、予測可能性は低下します。EUR/USDの年率ボラを日次から他の時間軸に換算する際には√Tが目安になりますが、超高頻度ではマイクロストラクチャー要因で単純な換算が崩れます。

| 投資期間 | 典型的1期間σ(EUR/USD) | 取引コスト(片道bps) | 情報比率の目安 |

|---|---|---|---|

| 1分 | 約0.02% | 0.5–1.0 | 極めて低い(<0.1) |

| 5分 | 約0.05% | 0.5–1.0 | 低い(0.1–0.3) |

| 1時間 | 約0.2% | 0.5–1.0 | やや低い(0.2–0.4) |

| 1日 | 約0.5% | 0.5–1.0 | 中程度(0.3–0.6) |

| 1週間 | 約1.1% | 0.5–1.0 | やや高い(0.4–0.8) |

| 1ヶ月 | 約2.3% | 0.5–1.0 | 高い(>0.5) |

出所:Andersen et al. (1998), Lyons (2001), Menkhoff et al. (2016) に基づく代表値。コストは機関投資家レベルの想定。リテールでは通常これ以上。

1分足では「標準偏差に対するコスト比率」が25–50%に達しやすく、ノイズに対してコストが大きすぎるため、統計的優位の確立が難しくなります。対照的に月次ではコストは標準偏差の0.2–0.4%程度にとどまります。

マイクロストラクチャー・ノイズ

- ビッド・アスク・バウンス(見かけ上のRV上振れ)

- 非同期取引(価格発見の遅延)

- 流動性の薄さ(板厚・約定確率の変動)

5分未満のサンプリングではRVが過大になりやすいことが知られており、測定上の歪みが実装段階ではスリッページやヒット率低下として顕在化します。

ここでいう「RV」は、Realized Variance(実現分散)の略です。RVは価格の高頻度データから計算される実際の価格変動の分散指標を指しています。 短期サンプリングではノイズが大きく、RVが過大に計測される(真のボラティリティより高く見える)点を論じています。 マイクロストラクチャー・ノイズの影響下では、観測される価格が「真の基礎価格」にランダム誤差を伴うため、短期サンプリングではRVが過大に計測されやすくなります。 これは市場構造の摩擦(スプレッド、約定遅延、取引非同期性)を反映する現象であり、短期トレードの再現性を低下させる主要因の一つです。

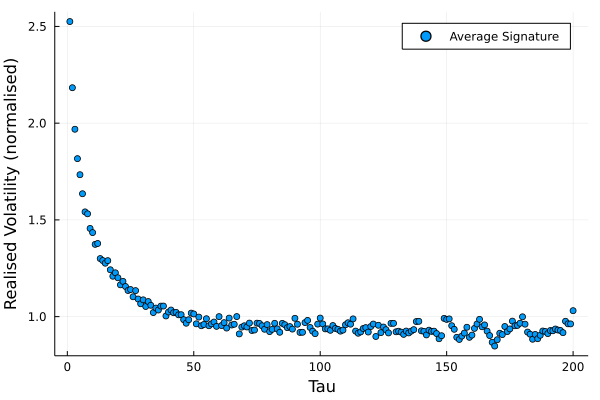

図:サンプリング間隔とRV(実現分散)の関係 ― マイクロストラクチャーノイズの影響

読み方:横軸はサンプリング間隔(秒〜分)、縦軸はRVの推定量(相対スケール)。 左端(短期)では観測ノイズの影響が強くRVが押し上がる。 右へ行くほどノイズが希釈され、真のボラティリティに近づく。 この記事の主張「短期ほどノイズ支配が強く、リスク指標が膨らみやすい」を視覚的に裏付ける。

- 短期:スプレッド起因の往復(バウンス)、非同期取引で相関が歪み、RV過大。

- 過渡域:ノイズと真の変動が混在、推定のばらつきが縮小。

- 長期:√t則に沿った安定化、推定が収れん。

自己相関の低さ:短期で予測が難しくなる理由

自己相関は、過去のリターンと現在のリターンの関連性を示す指標です。 高頻度(秒〜分)では、リターンの自己相関は短いラグで小さいが有意な負値になりやすく (主因はビッド・アスク・バウンスや在庫調整などのマイクロストラクチャ要因)、 ラグが数十秒〜数分を超えるとゼロ近傍へ急速に収束します。 このため、分足レベルの方向予測は統計的に困難になります。

自己相関係数 ρ(k) は k 時点前のリターンと現在のリターンの相関を表します。 超短期では ρ(1) が負になりやすい一方、少し時間軸を伸ばすと ρ(k) はゼロ近傍へ減衰します。

- 秒〜数分のラグで小さい負の自己相関が生じやすい(バウンス・在庫調整・非同期更新)。

- 数分以上では自己相関がゼロ近傍となり、予測決定係数 R² は極小に留まる。

- 高頻度アルゴが裁定機会を迅速に解消し、規則性の持続を妨げる。

| 観点 | 内容 | 影響 |

|---|---|---|

| 予測可能性の制約 | 超短期で ρ(1) は負、数分超でゼロ近傍へ収束 | 方向予測のR²が極小、勝率はコスト分だけ下振れ |

| シグナル劣化 | 短期テクニカルはノイズに埋没しやすい | 当たり外れが増え、再現性が低下 |

| マイクロ構造ノイズ | バウンス・非同期・板厚変動で短期RVが過大に見える | スリッページとヒット率低下としてコスト化 |

行動バイアス:デイトレが心理的に不利になる理由

人間の判断は必ずしも合理的ではありません。デイトレードのように短時間で繰り返し判断する環境では、 認知バイアスや感情的反応が強く影響し、取引成績を体系的に悪化させる傾向があります。 多くの研究は一般個人投資家を対象にしていますが、取引頻度の高い層はデイトレーダー的行動特性を示し、 結果はデイトレードにも統計的に適用できます。

| 主なバイアス | 内容 | デイトレへの影響 |

|---|---|---|

| 損失回避 | 利得より損失の心理的影響が大きい。Tversky & Kahneman (1992) は損失回避係数 λ ≈ 2.25 を推定。 | 損失ポジションを保持し、利益は早期確定。平均損益が逆転しやすい。 |

| 確証バイアス | 自分のポジションに有利な情報を選択的に信じる傾向。 | 逆行時に損切りを遅らせ、誤った判断を補強する。 |

| 過信 | 自分の分析・勝率を過大評価しやすい(Barber & Odean, 2000)。 | 取引回数・レバレッジが増加し、手数料やスリッページの複利的負担が拡大。 |

| ギャンブラーの誤謬 | 「そろそろ反発する/続落する」と確率を誤解する。 | ランダムな連続値動きをトレンド転換と誤認し、反対売買を繰り返す。 |

| 近視眼的損益評価 | 短期損益を頻繁に確認し、ストレスや感情的判断が増える。 | 損益の変動に過敏に反応し、取引の一貫性が失われる。 |

関連研究とスコープ

以下の研究は、デイトレーダーを直接分析したものと、頻繁取引者を対象に行動バイアスを検証したものに分類できます。 後者の結果もデイトレ環境に統計的に整合します。

| 研究 | 対象 | 主な結果・示唆 |

|---|---|---|

| Barber & Odean (2000, Journal of Finance) | 米国個人投資家 約60,000口座(1991–1996) | 最頻繁取引群の年率リターン11.4%、市場平均17.9%。差6.5%。過信とコスト累積が主因。 |

| Odean (1998, Journal of Finance) | 米国個人投資家 10,000口座 | 利益確定を急ぎ損失を保持するディスポジション効果を実証。 利益銘柄の売却確率は損失銘柄より高いが、「2倍」という定量は他研究(Grinblatt & Keloharju, 2001)に基づく。 |

| Grinblatt & Keloharju (2001, JFQA) | フィンランド個人投資家パネル(1995–1996) | 短期回転投資家のリターンは長期保有者より約5%低く、 moderate gainでの売却確率はmoderate lossの約2倍。 |

| Barber, Lee, Liu & Odean (2009, Management Science) | 台湾の個人投資家 約390万口座(1995–1999) | 個人投資家全体で年平均GDP比約2.2%の損失。 上位1%のみが一貫して利益。デイトレ含む頻繁取引群は統計的にマイナス。 |

| Jordan & Diltz (2003, FAJ) / Garvey & Murphy (2005, Financial Review) | 米国NASDAQ・プロップデイトレーダー(1998–2000) | 収益分布は右裾長で中央値は損失。利益は上位少数に集中。 |

これらの研究の多くはデイトレーダーを直接分析したものではありませんが、 頻繁取引者の行動構造(過信・損失回避・確証バイアス)はデイトレと同質です。 統計的には、取引頻度が上がるほど平均リターンは低下し、 行動バイアスがその主要因であることが確認されています。

HFTとの競争は不利

- レイテンシ優位(コロケーション、マイクロ波等)

- 板情報の高速解析

- 超回転で小さな優位を積み上げ

Menkveld (2013) は株式のMM型HFTについて1取引あたりの粗利が極小であることを示しています。FXとは市場構造が異なるものの、低マージン×高回転の構造は共通で、裁量デイトレがこの領域で対抗するのは現実的ではありません。

まとめ

デイトレが不利になる3要因

| 要因 | 説明 | 影響 |

|---|---|---|

| 取引コストの累積 | スプレッド・手数料・スリッページが回転数に比例 | 年100回転で約100bps、年1000回転で約1000bps相当 |

| 自己相関の低さ | 分足では予測R²が極小 | テクニカル指標の有効域が限定 |

| 行動バイアス | 頻回取引・損失回避・確証バイアス | 個人投資家は頻繁取引ほど劣後しやすい |

結論:デイトレは「安全」ではなく「翌日リスクを持たない」だけ。短期化するほど予測可能性は低下し、コストが相対的に重くなり、期待SRは悪化します。個人投資家が入りやすいのは、おそらくHFTの影響が少ない中長期の時間軸です。

参考文献

- Andersen, T. G., and T. Bollerslev (1998). Deutsche Mark–Dollar Volatility: Intraday Activity Patterns, Macroeconomic Announcements, and Longer Run Dependencies. Journal of Finance 53(1): 219–265.

- Andersen, T. G., Bollerslev, T., Diebold, F. X., and Labys, P. (2003). Modeling and Forecasting Realized Volatility. Econometrica 71(2): 579–625.

- Barber, B. M., and T. Odean (2000). Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors. Journal of Finance 55(2): 773–806.

- Barber, B. M., Y.-T. Lee, Y.-J. Liu, and T. Odean (2009). Just How Much Do Individual Investors Lose by Trading? Review of Financial Studies 22(2): 609–632.

- Burnside, C., Eichenbaum, M., Kleshchelski, I., and Rebelo, S. (2011). Do Peso Problems Explain the Returns to the Carry Trade? Review of Financial Studies 24(3): 853–891.

- Cochrane, J. H. (2005). Asset Pricing, Revised Edition. Princeton University Press.

- Dacorogna, M. M., Gençay, R., Müller, U., Olsen, R. B., and Pictet, O. V. (2001). An Introduction to High-Frequency Finance. Academic Press.

- Della Corte, P., Riddiough, S. J., and Sarno, L. (2016). Currency Premia and Global Imbalances. Review of Financial Studies 29(8): 2161–2193.

- Fama, E. F. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance 25(2): 383–417.

- Garvey, R., and A. Murphy (2005). Are Professional Traders Too Slow to Realize Their Losses? Financial Review 40(4): 423–445.

- Grinblatt, M., and M. Keloharju (2001). What Makes Investors Trade? Journal of Finance 56(2): 589–616.

- Jordan, D. J., and J. D. Diltz (2003). The Profitability of Day Traders. Financial Analysts Journal 59(6): 85–94.

- Kahneman, D., and A. Tversky (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica 47(2): 263–291.

- Lyons, R. K. (2001). The Microstructure Approach to Exchange Rates. MIT Press.

- Menkhoff, L., Sarno, L., Schmeling, M., and Schrimpf, A. (2012). Carry Trades and Global Foreign Exchange Volatility. Journal of Finance 67(2): 681–718.

- Menkhoff, L., Sarno, L., Schmeling, M., and Schrimpf, A. (2016). Information Flows in Foreign Exchange Markets: Dissecting Customer Currency Trades. Journal of Finance 71(2): 601–634.

- Menkveld, A. J. (2013). High Frequency Trading and the New Market Makers. Journal of Financial Markets 16(4): 712–740.

- Odean, T. (1998). Are Investors Reluctant to Realize Their Losses? Journal of Finance 53(6): 1775–1798.

- Tversky, A., and D. Kahneman (1992). Advances in Prospect Theory: Cumulative Representation of Uncertainty. Journal of Risk and Uncertainty 5(4): 297–323.

注記:本稿の数値は主要通貨(EUR/USD)を念頭に置いた代表値。時期・通貨・流動性・口座属性・実装で大きく変動し、危機局面ではボラが数倍に上振れうる。実運用では自分のデータで検証すること。

付録:補足解説と実務的含意

自己相関の低さ:短期で予測が難しくなる理由

自己相関は、過去のリターンと現在のリターンの関連性を示す統計指標です。 高頻度(1分足・ティック)データでは、小さいが有意な負の自己相関が観測されるものの、 これは主にマーケットマイクロストラクチャーノイズ(ビッド・アスク・バウンス、在庫調整等)によるものです。 20秒から数分を超える時間スケールでは、この自己相関は消失し、 価格変動がランダムウォークに近い振る舞いを示すことが多くの研究で確認されています。 その結果、短期取引では方向性の予測が統計的に困難になります。

自己相関係数 ρ(k) は、k 分前のリターンと現在のリターンの相関を示します。 高頻度データでは、数秒から数分の短期間で負の自己相関(ρ(1) ≈ -0.05 ~ -0.15)が観測されますが、 これはビッド・アスク・バウンスや価格プレッシャーなどの一時的な効果によるものです。 20秒を超える時間スケールでは ρ(k) ≈ 0 となり、 過去の値が将来を説明しないことを意味します。

実証的特徴(主要研究)

- Andersen & Bollerslev (1997, 1998) は、為替市場の5分足データにおいて リターン自己相関が数値的に小さく(numerically small)、分散(ボラティリティ)のみが時間スケールに依存して変化することを確認。 論文の主眼はボラティリティの持続性と日中パターンの分析にあるが、 短期リターンの自己相関の小ささは副次的に報告されている。

- Dacorogna et al. (2001, An Introduction to High-Frequency Finance) によると、 FX・株式・債券いずれの市場でも、1分足レベルでは負の一次自己相関が観測される。 これは主にビッド・アスク・バウンス(取引価格がビッドとアスクの間で跳ね返る現象)や マーケットメイカーの在庫調整による一時的な価格プレッシャーが原因である。 高頻度では小さいが有意な自己相関構造があるものの、予測に利用できるほどの強さはない。

- 実証研究の一般的知見:10分足の株式リターンでは-0.09〜-0.15程度の 負の自己相関が観測される(米国株式市場、2006-2010年)。 この負の自己相関は、午後の取引時間帯(流動性取引が多い時間)により顕著であり、 朝の取引時間帯(情報取引が多い時間)では相対的に小さい。

- Cont et al. (2013) は、2010年のNYSE株式市場において、 20秒を超える時間スケールでは統計的に有意な自己相関が観測されないことを報告。 これは、マイクロストラクチャーノイズの影響が短時間で減衰することを示している。

自己相関が小さい・短命であると何が起こるか

| 観点 | 内容 | 影響 |

|---|---|---|

| 予測可能性の欠如 | マイクロストラクチャーノイズを除けば、20秒以上のスケールで自己相関がほぼゼロとなり、過去データが将来を説明できない | 方向予測モデルのR²が1%未満となり、勝率は50%に収束。数秒〜数分の負の相関もノイズ成分であり、取引コストで相殺される |

| シグナル劣化 | 移動平均・RSI・モメンタム系などのテクニカルシグナルが、高頻度ではマイクロストラクチャーノイズに埋もれる | 短期では優位性が持続せず、取引回数に比例して手数料負担が増す |

| 高頻度ノイズ | ビッド・アスク・バウンス、非同期約定、マーケットメイカーの在庫調整による価格プレッシャーが短期リターンに負の自己相関を生み出す | 見かけ上のパターンは一時的で、スリッページやヒット率低下がコストとして顕在化。真の情報による価格変動と区別困難 |

統計的背景

短期リターンの自己相関の低さ(マイクロストラクチャーノイズを除去後)は、 効率的市場仮説(EMH) の短期的帰結でもあります。 情報が即座に価格へ反映されるなら、過去の価格から将来を予測する余地は残らないため、 数分以上の時間スケールではリターン系列が独立同分布(i.i.d.)に近づきます。 これはFama (1970, Journal of Finance) の理論的主張を、 高頻度データで実証した結果とも整合します。

ただし、秒単位から数分の超短期では、負の自己相関が観測されます。 これは市場の非効率性を示すものではなく、むしろマーケットメイキングの機能を反映しています。 マーケットメイカーは買い注文に対して在庫を売り、売り注文に対して在庫を買うことで流動性を提供しますが、 この在庫調整による価格プレッシャーは一時的なものであり、数秒から数分で解消されます。 したがって、この負の自己相関を利用した取引戦略は、取引コストとの競争になります。

時間スケールによる自己相関の変化

| 時間スケール | 典型的な自己相関 | 主な要因 |

|---|---|---|

| 数秒〜数十秒 | ρ(1) ≈ -0.05 ~ -0.15(負) | ビッド・アスク・バウンス、マーケットメイカーの在庫調整 |

| 1〜5分 | ρ(1) ≈ -0.02 ~ -0.05(小さい負) | 価格プレッシャーの残存効果 |

| 10分〜1時間 | ρ(k) ≈ 0(ほぼゼロ) | ランダムウォーク的挙動、効率的市場 |

| 日次以上 | 弱い正または負(市場状況による) | モメンタム効果、リバーサル効果 |

実務的示唆

- 超高頻度での負の自己相関は取引可能か? 理論的には数秒〜数分の負の自己相関を利用した平均回帰戦略が考えられるが、 実際にはスプレッド、手数料、スリッページなどの取引コストに吸収される。 HFT(高頻度取引)業者のみが、極めて低い取引コストとレイテンシーによって、 この領域での収益化が可能。

- モデル構築時の確認事項: 自己相関関数(ACF)が20秒〜数分で速やかにゼロへ減衰するかを確認する。 もし長期間にわたって自己相関が残存する場合、データの前処理(時間調整、非同期性の処理等)に問題がある可能性。

- 時間スケールの選択: ノイズ領域(数秒〜数分)を避け、ファンダメンタルや情報が影響する時間スケール(時間〜日単位)で分析する方が再現性が高い。 日次以上のデータでは、モメンタム効果やリバーサル効果など、より構造的なパターンが観測される。

- 分散(ボラティリティ)は予測可能: リターンの自己相関は低いが、リターンの二乗(分散、ボラティリティ)は 強い自己相関と長期記憶性を示す。これがGARCHモデルなどの ボラティリティ予測モデルが有効である理由。

統計的に有意な戦略の条件(目安)

実装ヒント

回転数とコストが大きいほど、必要SRは急増します。日次で年250回転・往復2bps程度なら必要SRはおおよそ0.3前後で現実的ですが、分足で年十万回転・往復2bpsでは必要SRは非現実的な水準になります。

実装チェックリスト

- 自分の実コスト系列を作成(時刻別スプレッド+手数料+スリッページ分布)

- 頻度別にσ・t統計・SRを比較(1分/5分/15分/1時間/日次)

- MS影響が強い時間帯や発表跨ぎを除外/別推定してロバスト性を確認

- 3–5年のOOSを確保し、現実のサイズでスリッページを再注入

- 約定ベースPnLと理論PnLの乖離を月次モニター(執行品質の劣化検知)

時間軸別の実務的含意

| 時間軸 | 予測可能性の源泉 | 典型的SRのレンジ |

|---|---|---|

| 秒〜分 | HFT裁定、MS効果 | <0.1(裁量) |

| 時〜日 | センチメント、フロー偏り | 0.2–0.4 |

| 週〜月 | 金利差、RP、マクロ | 0.4–0.8 |

| 四半期〜年 | 金融政策、PP偏差の是正 | 0.5–1.0 |

出所:Burnside et al. (2011), Menkhoff et al. (2012), Della Corte et al. (2016)。レンジは代表値であり、戦略・時期で変動。

コメント

コメントを投稿